烧碱,学名氢氧化钠,化学式NaOH。又称火碱、苛性钠。具有强碱性、强腐蚀性,属于危化品。是重要的化工原料,与纯碱同属于盐化工产品。

烧碱具有液体、固体两种形态。液碱为NaOH水溶液,主流浓度为32%、50%。32%液碱使用内层涂有抗腐蚀保护膜的普通碳素钢储罐;50%液碱储罐使用含镍的不锈钢储罐,且大多具备保温装置。固碱为白色片状、粒装晶体。保存时必须防潮、远离易燃物酸类。

烧碱为基础性化工原材料,工业上有“三酸两碱”之说,意指国民经济生活中的五种基础性化工原材料,具体包括盐酸、硫酸、硝酸和烧碱、纯碱。

烧碱的用途十分广泛,大多数都用在氧化铝、造纸、染料、化纤、水处理、冶炼金属、石油精制、棉织品整理、煤焦油产物的提纯,以及食品和木材加工及机械和化学工业等方面。其中,氧化铝、化工、化纤是烧碱的主要下游消费行业,约占烧碱总需求量的一半。

【上市时间】:烧碱期货合约于2023年9月15日(周五)广州期货交易所上市交易。代码为SH。

每手合约相当于现货市场中 3 槽车的 32% 液碱或是 2博车的 50% 液碱。

烧碱期货的报价为折百价。以折百价作为报价单位,以干吨作为交易单位与交割单位,便于不同形态、浓度烧碱进行比价和换算,方便产业客户参与烧碱期货套期保值和交割时明确商品数量。

50%液碱折百价换算方式:折百价 =含水价/50%(3)合约交割月份:1-12月烧碱及下业生产均具有较强的连续性。将合约交割月份设置为1-12月,符合现货供销特点,能够很好的满足产业参与者连续性的风险管理需求。

期权最小变动价位是指期权合约单位价格涨跌变动的最小值。从国内期权市场运作情况来看,Delta绝对值在 0.2~0.5之间的虚值、平值期权合约较为活跃,即期权价格波动约为期货的1/5 ~1/2。烧碱期权与期货最小变动价位(1元/吨)之比为 1/2,在此范围内,能够完全满足市场交易需要。

烧碱期货、期权同步上市,市场培育需要一段时间,烧碱期权合约月份规定为两个近月及持仓量超过10000手( 单边)的活跃月份。这样既能及时满足市场交易需求,又有利于集中市场流动性,提高市场运行效率。

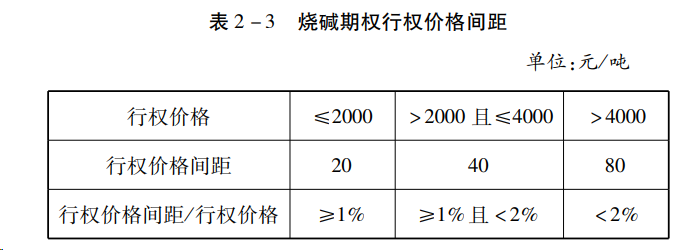

(4)行权价格间距:根据行权价格分段设置行权价格间距的设计主要考虑现货价格水平及波动程度。行权价格间距越小,行权价格对应的期权合约数量越多,不利于集中市场流动性:行权价格间距越大,对应期权合约数量越少,可供投资者选择的行权价格也越少,难以满足多种投资者交易需要。

烧碱期权以2000元/吨和4000元/吨分段设置不一样的行权价格间距,行权价格间距与行权价格的比值在1% ~2%之间,与国际成熟市场惯例保持一致。

【交割地点】:烧碱期货交割区域初期设置在山东、江苏、浙江和陕西4地,四省合计产能占比全国 40% 以上。其中,山东是国内最大的烧碱产、销地区,也是国内液碱价格的风向标地区,江浙地区的价格市场化程度高、货源地多、运输便利,物流方向清晰,具备比较好的现货基础。陕西则覆盖了下游氧化铝消费大省山西地区。后期,综合期现货市场运作情况,可适时合理扩展交割区域。

【交割方式】:烧碱期货采用仓库与厂库相结合的交割方式,设计原则为:实物可通过仓库注册仓单,广库可开具信用仓单。

【交割流程】:烧碱期货沿用“三日交割法”,最后交割日为合约交割月份的第 13 个交易日,与郑商所大多数品种保持一致。其中烧碱期货滚动交割的配对方式为响应配对和组织配对。

【仓单要点】:烧碱期货标准仓单为非通用标准仓单,可大致分为仓库标准仓单和厂库标准仓单。烧碱仓库仓单和厂库仓单的有效期最长为2个月。具体规定为:每年1月3月5 月7 月9月、11 月第15个交易日(含该日)之前注册的标准仓单,应在当月的第 15 个交易日(含该日)之前全部注销。

仓库仓单与厂库仓单的具体注册、注销及接收等操作流程详见《郑州商品交易所烧碱期货业务细则》

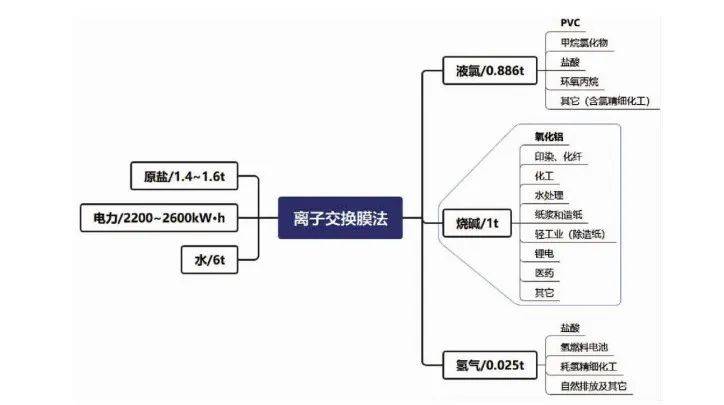

【上游】烧碱上游关注原盐和电力变化。其中,烧碱生产所带来的成本与电价和煤炭价格高度相关,因此煤电价格的变化对烧碱价格有着非常明显影响。相较而言,原盐并非稀缺资源,价格波幅有限,对烧碱影响权重不如煤电。

【中游】中游来看,与烧碱联产而出的还有液氯和氢气,其中氢气比例较小,烧碱与液氯产出比例为 1:0.886,二者属于标准的伴生品组合。液氯在工业生产里的用途亦极为广泛和重要,其主要下游为 PVC,消费占比高达四成。

【下游】下游来看烧碱大多数都用在生产氧化铝,消费比例稳定在三成,其余用途如前文所示,涉及化工、纸业、化纤和印染等。其中,氧化铝是铝产业链中不可或缺的上游原材料,建筑业是其最大的应用终端,其余终端包括机械、交通、电力和家电。

【供需情况】:2011-2022年间,全球烧碱产能和产量整体呈上升态势,其中,产能从2011年的 8260 万吨上升至 2022 年的10245万吨,年均复合增长率为2%;产量从2011年的 6443万吨上升至2022年的8632万吨,年均复合增长率为3%。2022年,全球烧碱产能约10352万吨,主要集中于亚洲、北美与欧洲地区,三者产能合计产比超90%。

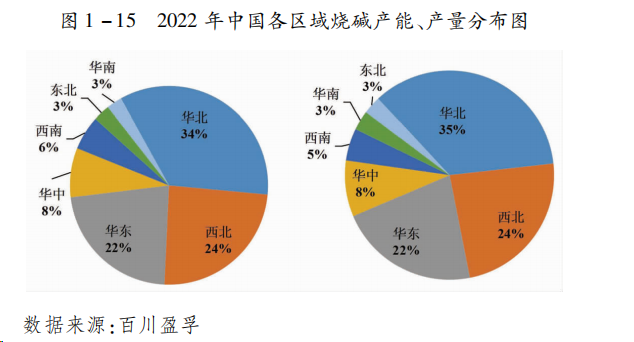

据相关数据统计,2022年我国烧碱装置产能和产量分布最多依次为华北、西北和华东地区。其中,华北、华东地区同属产销集中地,烧碱下游需求旺盛。华北地区下游氧化铝行业较集中,华东地区下游纺织印染、造纸行业等比较发达。西北地区则凭着主富的原盐、煤炭等资源获得了显著的生产所带来的成本优势,看加人力成本优势,导致近年来新增产能较多,但该地区烧碱下游需求严重不足,因此一般生产固碱外运至西南、华东、华南等地区。

从需求端看,2022年,全球烧碱市场总消费量为8780万吨,较2015年增长1788万吨,年均复合增长率3.31%。

从区域上来看,全球烧碱消费地与产区基本一致,大多分布在在亚洲、欧洲和北美洲。其中,亚洲是烧碱消费地区大多分布在在中国、印度韩国和日本;东南亚区域消费主要依赖进口,约占全球总消费量的5%。

在我国国内烧碱下游需求领域中,氧化铝行业占比最大,对烧碱的消费占比基本稳定在三成左右。2022 年对烧碱的需求量为1085.7万吨,占比 29.7% ;其次是印染化纤、化工、水处理、造纸(纸浆)、轻工业(除造纸)、医药和锂电等行业。返回搜狐,查看更加多